Пенсионные перспективы украинцев: солидарная нищета или индивидуальные накопления

Украинские пенсионеры (фото: Getty Images)

Украинские пенсионеры (фото: Getty Images)

О перспективах будущих украинских пенсионеров в рамках солидарной пенсионной системы и возможностях накопительной системы, а также об ожидаемой уже 20 лет пенсионной реформе и препятствиях на этом пути – в обзоре финансового редактора РБК-Украина Руслана Кисляка.

При подготовке текста использовалась официальная государственная статистика, аналитические данные Опендатабот, заявления украинских чиновников, комментарии руководства НКЦБФР, бизнеса, представителей инвестиционно-банковской и экспертной среды, собственные расчеты РБК-Украина.

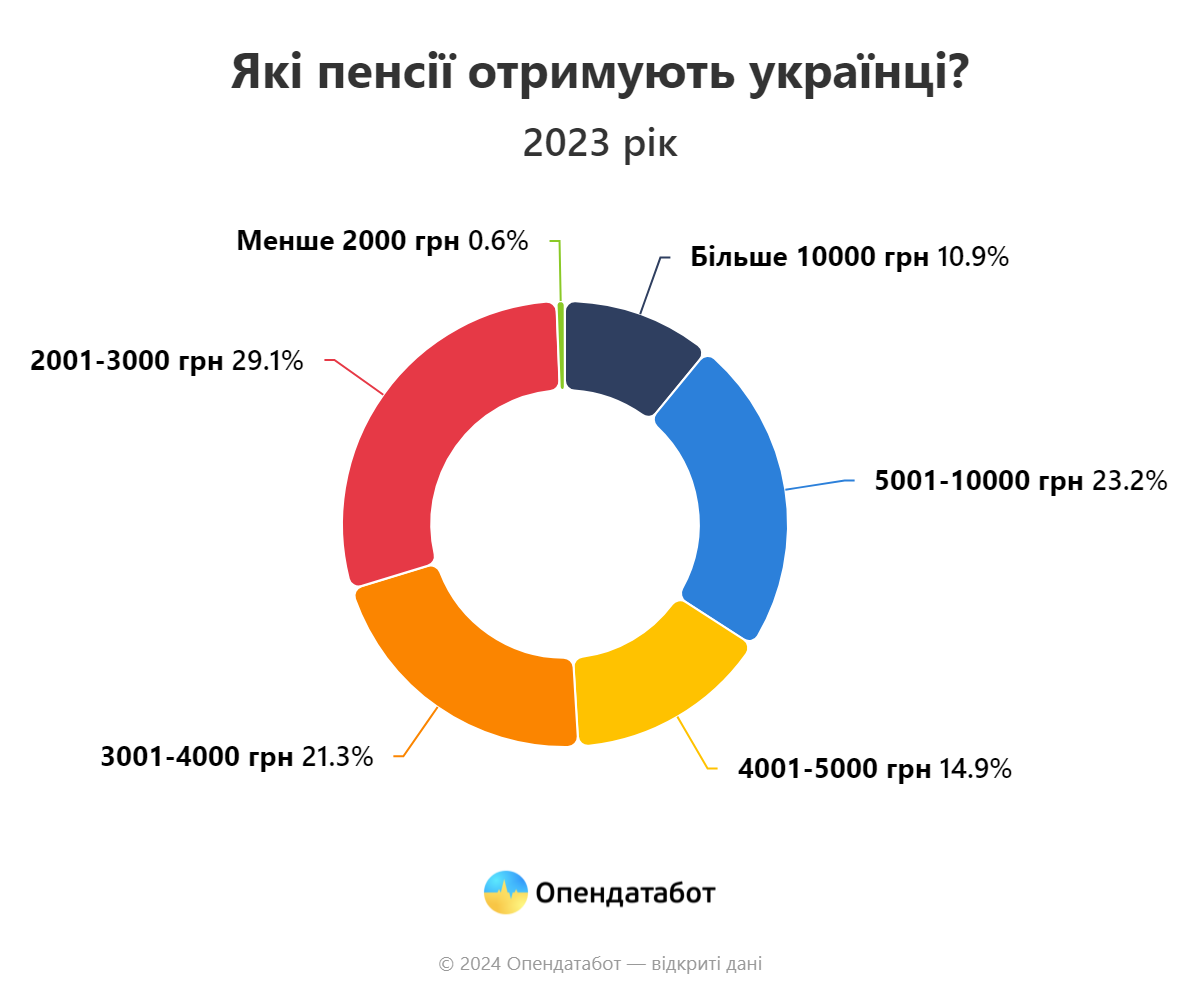

К началу 2024 года 51% из более 10,5 млн украинских пенсионеров получали пенсии менее 4 тысяч гривен. Средняя пенсия по Украине составила 5385 гривен.

С 1 марта пенсии в Украине планово проиндексировали. Размер индексации определен, в частности, исходя из уровня инфляции. С марта большинство украинских пенсионеров будут получать на 8% больше. Минимально пенсии выросли на 100 грн, максимально – более чем на 1500 грн.

Следующий этап повышения пенсий в этом году будет связан с ростом минимальной заработной платы. Так, в госбюджете на 2024 год заложен рост "минималки" до 8 тысяч гривен с апреля. Поэтому лица пенсионного возраста с полным страховым стажем 30/35 лет для женщин и мужчин соответственно будут получать минимальную пенсию 3200 грн (40% от минимальной зарплаты).

Достаточно ли этого для комфортной жизни – вопрос риторический.

Почему в Украине такие маленькие пенсии, и что будет дальше

Действующая в Украине пенсионная система основывается на принципе солидарности поколений. Это значит, что работающие сейчас финансируют из своих страховых взносов пенсии тех, кто уже закончил трудовую деятельность. То есть текущие взносы в Пенсионный фонд сразу идут на выплату пенсий.

Солидарная пенсионная система работает достаточно неплохо в обществах с высокой рождаемостью и высокой смертностью населения. Продолжается это до так называемого демографического перехода, когда из-за повышения качества жизни увеличивается средняя продолжительность жизни людей на фоне уменьшения рождаемости. В результате количество работающих, содержащих пенсионеров за счет своих страховых взносов, уменьшается, в то время как количество получателей пенсионных выплат увеличивается.

Еще до полномасштабного российского вторжения количество пенсионеров в Украине превысило количество наемных работников. Сейчас в Украине насчитывается чуть более 9 млн работающих, тогда как пенсионеров – более 10 млн. По долгосрочным прогнозам, количество пенсионеров будет увеличиваться на фоне уменьшения числа работающих. Так что пенсионная нагрузка на работающих будет увеличиваться, а размеры выплат в рамках солидарной пенсионной системы – наоборот, будут уменьшаться.

До окончания войны ни один специалист не сможет дать аргументированный ответ на вопрос: на какую пенсию от государства могут рассчитывать украинцы в рамках солидарной пенсионной системы. Никто сейчас не знает, какой будет тогда демографическая структура общества: сколько нас будет; каким будет соотношение пенсионеров и работающих; сколько будет женщин, которые могут, хотят и готовы рожать. Любые цифры, более или менее точно отражающие долгосрочную способность солидарной системы обеспечивать пенсии, появятся не раньше нескольких лет после окончания войны, уверена бывший замминистра социальной политики Украины (в 2020-2022 годах), глава совета Украинской ассоциации администраторов пенсионных фондов Татьяна Сальникова.

На солидарную пенсионную систему будут влиять миграционные тенденции. В конце концов, должна быть проведена перепись населения, которая дала бы надежные данные для расчетов.

Но отсутствие точных цифр не означает, что у нас нет "картинки" реальности, чтобы принимать политики в пенсионной сфере. Долгосрочные прогнозы с учетом демографии в преддверии полномасштабной войны демонстрировали способность солидарной системы финансировать пенсии на уровне не более 18% от средней заработной платы в 2050 году. "Это значит, что если средняя заработная плата составляет, скажем, 20 тысяч гривен, то за счет социальных взносов можно профинансировать среднюю пенсию в размере не более 3600 гривен", - подсчитывает собеседница РБК-Украина.

По расчетам главного менеджера по макроэкономическому анализу Райффайзен Банка Сергея Колодия, при средней зарплате по стране в 14,3 тысячи гривен (как это было в 2023 году) человек, имеющий стаж 30 лет, но в основном плативший взносы с минимальной зарплаты (например, ФЛП), будет иметь пенсию, близкую к минимальной (2361 гривен с 1 января).

Если человек, например, всю жизнь работал "по-белому", имеет около 40 лет стажа и стабильно получал зарплату, вдвое выше средней, то его пенсия в 2024 году составит около 10,3 тысячи гривен. Однако это скорее идеальный вариант. Потому что постепенно в пенсионный возраст входят те, кто начинал свою трудовую деятельность в начале 90-х годов, когда теневой сегмент рынка труда резко увеличился, а зарплаты "в конвертах" были обыденностью.

Если украинец будет работать 40 лет подряд и все эти 480 месяцев будет уплачивать единый социальный взнос, то при неизменности действующего законодательства об общеобязательном государственном пенсионном страховании может рассчитывать на пенсию до 40% его средней зарплаты, прогнозируют в компании по управлению активами "ОТП Капитал".

Но уже сегодня этот показатель постепенно снижается до 30-35%, а в перспективе может составить 20-25%. В странах ЕС, в который стремится Украина, этот показатель на законодательном уровне должен составлять не менее 50%, фактически же – 60-65%.

Исполнительный директор центра социально-экономических исследований "CASE Украина" Дмитрий Боярчук вспоминает, как в начале 2021 года его коллеги подсчитывали, какой может быть солидарная пенсия украинского пенсионера при наблюдавшихся на тот момент демографических тенденциях.

"По нашим расчетам, к 2050 году солидарная пенсия, которую сможет обеспечить государство, составляла бы где-то 1300-1600 грн (в ценах 2021 года). То есть даже меньше, чем уровень пенсий в том же 2021 году. С февраля 2022-го года демографическая ситуация ухудшилась. На сегодняшний день трудно спрогнозировать, какие могут быть пенсии в будущем. Однако вряд ли можем рассчитывать на лучшие солидарные пенсии, чем мы прогнозировали три года назад", - говорит эксперт.

ООН прогнозирует уменьшение численности населения Украины к 2050 году на 28%. В то же время доля лиц в возрасте от 60 лет вырастет до 32%, при сохранении текущих показателей рождаемости, смертности и миграции. Это в свою очередь приведет к росту соотношения между численностью населения пенсионного и трудоспособного возраста почти вдвое, подсчитывает директор по управлению локальными активами группы ICU Григорий Овчаренко. Результатом станет уменьшение соотношения средней пенсии к заработной плате на момент выхода на пенсию с текущих 28% до менее 20%.

Здесь следует упомянуть, что о неутешительных финансовых перспективах будущих получателей государственных пенсий в рамках солидарной системы открыто, и уже не первый год, заявляют в правительстве. В частности, еще в 2020 году премьер-министр Денис Шмыгаль проиллюстрировал демографические тенденции в Украине и пенсионные перспективы украинцев через 15 лет.

Уже тогда у нас была средняя пенсия на уровне 29% от средней зарплаты. А в перспективе, прогнозировал Шмыгаль, у нас будет не более 20%. И это при том, что минимально необходимый уровень пенсий по стандартам Международной организации труда, которые обязалась выполнять Украина, – 40% от зарплаты.

Широкомасштабная война только усугубила эти перспективы. Около 5 миллионов человек вынуждены спасаться от военных действий в других странах, и это преимущественно женщины трудоспособного возраста и дети. Из-за военных действий выросла смертность и количество людей с инвалидностью среди людей трудоспособного возраста. Экономические вызовы также беспрецедентны: часть тех людей, которые работали в феврале 2022 года, потеряли работу. У части работающих снизились доходы. Все это снижает будущие пенсии людей и сокращает источники, из которых эти пенсии можно платить. То есть ухудшает прогнозы для солидарной пенсионной системы.

"Я хочу, чтобы каждый человек очень хорошо понимал, что любые обещания политиков по поводу солидарной пенсии сейчас ничего не стоят. Даже если они записаны в законодательство. Солидарная пенсия будет зависеть исключительно от того, сколько будет работающих и пенсионеров в то время, когда вы выйдете на пенсию, и от того, насколько эффективной будет экономика в то время. Потому что средства на солидарные пенсии государство собирает с работающих и раздает пенсионерам. Все! Сколько средств соберет – такие и будут пенсии", – уверяет Татьяна Сальникова.

Пример из жизни (от Татьяны Сальниковой), или как изменения демографии влияют на изменение пенсионных правил.

"Когда я выходила на рынок труда:

-

Имея минимальный стаж 5 лет, я могла с 55 лет получать пенсию по возрасту.

-

Полный страховой стаж, дающий гарантии относительно размера пенсии, составлял 20 лет.

-

Имея 35 лет стажа, я получала бы пенсию на 15% выше, ведь получила бы по 1% дополнительно за каждый год стажа более 20 лет.

Что я имею через 20 лет:

-

Имея стаж 5 лет, я не имею права на пенсию по возрасту вообще.

-

В 55 лет я не имею права на пенсию по возрасту.

-

Полный страховой стаж составляет 35 лет – поэтому я должна работать не меньше, чтобы выйти на пенсию в 60 лет.

-

Чтобы получить пенсию по возрасту по крайней мере в 65 лет, я должна иметь стаж не менее 15 лет".

"Это – не оценочный пример. Не о том, что власть плохая и ухудшила условия выхода на пенсию. Это о том, что из-за изменения демографии способность платить солидарные пенсии стремительно падает. Из-за войны – еще стремительнее. Поэтому политики будут менять законы, им некуда деться", - убеждает собеседница РБК-Украина.

Солидарная пенсия не будет обеспечивать даже достаточный уровень доходов, не говоря уже о достойном. Так что источники своих доходов на пенсии нужно планировать. И солидарная пенсия должна быть даже не основным среди этих источников и точно не единственным.

Перспективы введения обязательных накопительных пенсий

На помощь солидарной пенсионной системе должна прийти обязательная накопительная. И это очевидно для всех. Попытки реформировать пенсионную систему Украины, введя ее накопительный уровень, стартовали еще 20 лет назад.

Так, еще в 2004 году Верховная Рада приняла два закона, которые должны были заложить основы будущей пенсионной реформы, - "Об общеобязательном государственном пенсионном страховании" и "О негосударственном пенсионном обеспечении". Цель реформы – введение трехуровневой пенсионной системы.

Первый уровень пенсионного обеспечения предполагает обязательную выплату каждому украинцу уже упомянутых солидарных пенсий.

Второй уровень предполагает введение обязательных негосударственных пенсионных накоплений, когда с зарплаты работника ежемесячно выплачивается процент в специальный пенсионный фонд, которым человек будет пользоваться после выхода на пенсию. Одно из преимуществ накопительной пенсии – ее можно передать по наследству.

Третий уровень – это добровольные негосударственные пенсионные накопления.

В Украине функционируют только первый и третий уровни пенсионной системы. Обязательные негосударственные накопления до сих пор не введены.

Попыток сделать это было несколько, при разных президентах и правительствах. И все они по разным причинам до сих пор не имели успеха.

В очередной раз власти вспомнили о пенсионной реформе в разгар полномасштабной войны. В ноябре 2022 года в повестке дня парламента вдруг появился законопроект "Об общеобязательном накопительном пенсионном обеспечении" (№2683), зарегистрированный в Раде еще в декабре 2019 года. Правда, так же неожиданно депутаты отказались от намерения его рассматривать.

За год до упомянутой внезапной инициативы депутатов – в ноябре 2021 года – министр финансов Сергей Марченко представил народным избранникам концепцию введения второго уровня пенсионного обеспечения. Если бы тогда "все сложилось", то обязательные накопительные пенсии появились бы уже в 2023 году.

Концепция, в частности, предусматривает введение обязательных пенсионных отчислений с зарплат работников на специальные накопительные счета. Отчисления должны производиться без увеличения ставок "зарплатных" налогов за счет уменьшения ЕСВ и специальной доплаты из госбюджета на паритетных началах – работодателем и государством.

Размер отчислений в первый год введения реформы должен составить 2% – 1% от дохода работника работодатель платит за счет ЕСВ, и еще 1% доплачивает государство из бюджета. В течение второго года суммарная ставка пенсионных отчислений составляет уже 3% (1,5% + 1,5%). С третьего года и дальше – 4% (2% + 2%).

В течение первых трех лет с момента запуска реформы отчисления должны осуществляться в специально созданный для этого Государственный накопительный фонд. Начиная с четвертого года работники могли бы выбирать пенсионный фонд по собственному усмотрению – будь то государственный или негосударственный.

Предусматривается обязательный охват накопительным пенсионным страхованием всех украинцев в возрасте до 55 лет. ФЛП и самозанятые лица принимают участие в пенсионных накоплениях на добровольной основе.

После презентации данной концепции пенсионной реформы прошло более двух лет. А воз и ныне там. И не в последнюю очередь – из-за войны. И опять не ко времени… Или ко времени?

Ко времени ли введение обязательных накопительных пенсий

Аргументы "против"

В украинском правительстве считают пенсионную реформу не ко времени. Соответствующая позиция украинской стороны донесена до наших зарубежных партнеров и кредиторов. Об этом, в частности, говорится в подписанном еще летом 2023 года обновленном Меморандуме по программе EFF с МВФ.

Утверждается, что Украина продолжит сотрудничество с партнерами с целью создания хорошо регулируемых и полностью финансируемых схем обязательных пенсионных накоплений, когда будут созданы необходимые предпосылки после отмены военного положения.

В правительстве убеждены, что вводить накопительные пенсии следует параллельно с построением соответствующей инфраструктуры фондового рынка, о чем неоднократно заявлял премьер-министр Денис Шмыгаль.

В профильном ведомстве – Национальной комиссии по ценным бумагам и фондовому рынку – с правительственной позицией согласны. Там считают необходимым иметь достаточный период для подготовки пенсионной реформы.

"Как по мне, так это о трех масштабных по объемам параллельных процессах: нормативном обеспечении, авторизации провайдеров, создании рыночной инфраструктуры и системы центрального администрирования. Важным также в этом контексте является создание программного обеспечения, удобных форматов доступа участников к системе, баз данных и учет лиц. Это невозможно решить за несколько дней", - убеждает член НКЦБФР Юрий Бойко.

По его мнению, условием внедрения накопительной системы является окончание войны и институционально сильный регулятор. Сильный регулятор — это не только принятый закон, но и полноценная его имплементация, которая продлится не месяц и не два.

Кроме того, уверен Юрий Бойко, переход от ретроспективного к риск-ориентированному перспективному надзору должен произойти, когда НКЦБФР получит необходимый потенциал и еще до того, как в полной мере начнет функционировать индустрия накопительного пенсионного обеспечения. Другими словами, сначала – усиление полномочий и институциональной способности регулятора, затем – пенсионная реформа.

Не готовой к переходу от солидарной к накопительной пенсионной системе Украину в условиях полномасштабной войны считают и в Украинском союзе промышленников и предпринимателей.

Во-первых, считает глава УСПП Анатолий Кинах, нужен предварительный тщательный анализ имеющихся ресурсов, проведение переписи населения. Во-вторых, в условиях падения платежеспособности населения накопления сработают только для высокооплачиваемых работников. Часть украинцев окажется вне накопительной системы.

Также он уверен, что предлагаемый уровень пенсионных отчислений не обеспечит в будущем достаточные пенсионные выплаты участникам накопительной системы. Следовательно, нужно искать механизмы увеличения пенсионных отчислений.

Также, уверен собеседник РБК-Украина, важно предварительно наработать и внедрить государственный контроль за негосударственными пенсионными фондами, чтобы сбережения украинцев не были выведены, украдены или инвестированы в высокорисковые активы.

Аргументы "за"

Участники рынка негосударственного пенсионного страхования убеждены, что ничто не мешает ввести в Украине накопительные пенсии в ближайшие год-два.

Так, в компании "ОТП Капитал" убеждены, что не стоит ждать конца войны, приема Украины в НАТО или ЕС. Самое время забыть выражение "не ко времени". Нужно уже в 2024 году принять соответствующий закон об обязательной накопительной пенсионной системе и стартовать в 2025-2026 годах.

Государство не должно мешать работать уже созданным негосударственным пенсионным фондам (НПФ) и гарантировать свободу выбора и замены НПФ каждому участвующему в этой системе. Также не стоит создавать дополнительные регуляторные надстройки, вроде правительственных фондов, агентств и т.п., "которые являются ничем иным как кормушкой для избранных".

"Каждый раз, когда слышу о том, что после 25 лет обсуждений, изучения наилучшего мирового опыта, консультаций от всех возможных международных партнеров и 20 лет "малой практики" добровольных пенсионных накоплений нам нужно еще несколько лет на "создание условий"... - у меня просто отбирает речь", – говорит Татьяна Сальникова.

Украинским пенсионерам живется несладко (фото: Getty Images)

Украинским пенсионерам живется несладко (фото: Getty Images)

По ее словам, в действующем законодательстве о накопительном пенсионном страховании прописано более 40 механизмов, обеспечивающих защиту пенсионных накоплений.

Вот лишь некоторые из них:

-

Накопительные пенсионные фонды ежедневно отчитываются регулятору и ежедневно обнародуют показатели своей деятельности, а также ежемесячно, ежеквартально, ежегодно.

-

Человек может ежедневно контролировать изменение своих накоплений и в любой момент "голосовать ногами" - перевестись в другой фонд без штрафов, если ему что-либо не нравится.

-

Есть ряд законодательных лицензионных требований к персоналу, капиталу, финансовой устойчивости, техническому и программному обеспечению, внутренним процедурам, защите персональных данных людей, финансовому мониторингу операций и организации работы тех, кто оказывает услуги на этом рынке. Такие требования регулярно ужесточаются.

-

Фонды отчитываются по международным стандартам финансовой отчетности и обязательно проходят ежегодный внешний аудит только с теми аудиторами, у которых есть разрешение проводить аудит финансовых учреждений. Результаты аудита обнародуются.

-

Накопительный пенсионный фонд не может быть ликвидирован по законодательству о банкротстве. Если учредители хотят прекратить деятельность фонда, то они утверждают в НКЦБФР план ликвидации фонда, которым предусматривается перевод всех накоплений людей в другие накопительные фонды по выбору человека.

-

Накопительный пенсионный фонд – это фактически не одно учреждение, а четыре: сам фонд, администратор, компания по управлению активами и банк-хранитель. Они законодательно обязаны контролировать друг друга в процессе работы с пенсионными накоплениями.

-

Куда именно можно вкладывать средства, на каких площадках можно такие активы покупать, а на которых нельзя, требования к оценке таких инструментов определены законом. Также закон устанавливает требования по диверсификации активов: не более 5% активов в обязательства одного предприятия, не более 10% в недвижимость и т.д. Поэтому фонды не могут вкладывать пенсионные накопления людей во что попало.

Сколько можно накопить на пенсию

При внедрении в Украине всеобщей накопительной системы и взносов на уровне 7% от зарплаты пенсия из двух источников (солидарная пенсия от государства + накопленная в НПФ) при наличии 35 лет стажа может составлять 40% от зарплаты. За 35 лет работы человек получит пенсию в 18% от зарплаты из солидарной системы и еще в 22% из накопительной системы.

"Реальность на столь долгом промежутке времени может вносить существенные коррективы. Если солидарные пенсии зависят от демографии в первую очередь, то накопительные пенсии зависят от экономического развития, эффективности рынков капитала и устойчивости финансовой системы. И именно поэтому важно, чтобы эти системы дополняли друг друга. Их нельзя рассматривать как альтернативы, они должны усиливать друг друга и за счет синергии снижать риски для человека", – убеждена Татьяна Сальникова.

Однако мы имеем не только теоретические расчеты. В Украине с 2005 года работают накопительные пенсионные фонды. Они пережили мировой финансовый кризис 2008 года, начало войны в 2014-м и широкомасштабное вторжение России. И уже сейчас можно увидеть, что люди получают от участия в солидарной и накопительной системах.

Пример из жизни (от Татьяны Сальниковой)

"В конце 2023 года отправляла письмо участнику одного из негосударственных пенсионных фондов. Взносы в его пользу осуществляло предприятие-работодатель в размере 10% от зарплаты. Этот участник начал получать накопительную пенсию в начале войны - в 2014 году. В декабре 2023 года он получил последнюю (выбрал срок выплаты - 10 лет.) За это время средняя сумма его негосударственной пенсии составила 16 536,63 грн. Первая выплата в 2014 году составила 6 678,41 грн, последняя — 26 811,31 грн. Доходность за период накопления составила 259,70%. Его государственная пенсия в декабре 2023 года составляла чуть больше 3700 гривен".

Примерную сумму выплат, на которую вы сможете рассчитывать на пенсии, вкладывая средства в негосударственные пенсионные фонды, можно "увидеть", воспользовавшись соответствующими электронными сервисами на сайтах многих НПФ, так называемыми "пенсионными калькуляторами". Для этого даже не нужно выходить из дома.

Например, посчитаем приблизительную сумму пенсии, на которую может рассчитывать украинец, отчисляя пенсионные взносы в негосударственный пенсионный фонд, принадлежащий упомянутой выше компании ОТП Капитал (выбор компании обусловлен исключительно тем фактом, что там предоставили свой комментарий в ответ на журналистский запрос РБК-Украина, который рассылался участникам рынка).

Итак, если вы готовы в течение 30 лет ежемесячно откладывать по 1 тысяче гривен, а после выхода на пенсию хотите ежемесячно получать пенсионные выплаты в течение 20 лет, то при доходности ваших вкладов на уровне 14% (а именно такую среднегодовую доходность одного из своих НПФ за 15 лет его существования декларируют в ОТП Капитал) размер первой пенсионной выплаты вам составит 19 165 гривен. Размер последней ежемесячной выплаты достигнет уже 260 535 гривен (но это произойдет через 50 лет после начала отложения средств в НПФ). Средний размер ежемесячной пенсии за 20-летний период выплат составит более 92 тысяч гривен.

Как это возможно? В компании уверяют, что всему объяснение – так называемый сложный процент, начисляемый на пенсионные вложения. Автор этого текста лично не проверял корректность предоставленных компанией расчетов.

Каждый украинец может накопить дополнительные средства на пенсию (фото: bank.gov.ua)

Каждый украинец может накопить дополнительные средства на пенсию (фото: bank.gov.ua)

Но суммы будущих пенсионных выплат могут быть значительно скромнее. И это мы тоже можем примерно рассчитать на "калькуляторе". Так, если предположить более низкую доходность пенсионного фонда, например, на уровне 5% годовых, то первая пенсионная выплата через 30 лет составит 3 411 гривен, а последняя выплата (через 50 лет) - 9 014 гривен. Средний размер ежемесячной пенсии при этом будет 5 768 гривен.

Если, например, на пенсию вы будете откладывать не 30, а 20 лет, то при среднегодовой доходности 5% первая пенсионная выплата составит около 1 700 гривен, а последняя (через 40 лет) – около 4 500 гривен. Средняя выплата за этот период – 2 900 гривен.

Следует помнить, что при накоплении средств в НПФ вкладчик не платит никаких налогов. Однако после выхода на пенсию облагается налогом 60% ежемесячной выплаты. Можно забрать и всю сумму единоразовой выплатой, но это менее выгодно - придется уплатить налог на 100% суммы. Другой вариант — наоборот, дождаться 70 лет и начать получать пенсию только тогда. В этом случае налогообложения нет. Также освобождены от налогов лица с инвалидностью I группы и наследники участника НПФ.

Согласно законодательству период начала пенсионных выплат — не ранее чем за 10 лет до официального пенсионного возраста. То есть, если, например, пенсионный возраст наступает в 65 лет, то начать получать пенсию можно с 55.

Но законодательство предусматривает несколько исключений, когда участник фонда имеет право забрать деньги досрочно. В частности, среди таких исключительных обстоятельств - выезд на постоянное место жительства за границу, а также потребность в средствах по состоянию здоровья или в связи с инвалидностью.