ФРС змушує ринки повірити у триваліші високі ставки

Глава ФРС Джером Пауелл (Фото: GettyImages)

Глава ФРС Джером Пауелл (Фото: GettyImages)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка.

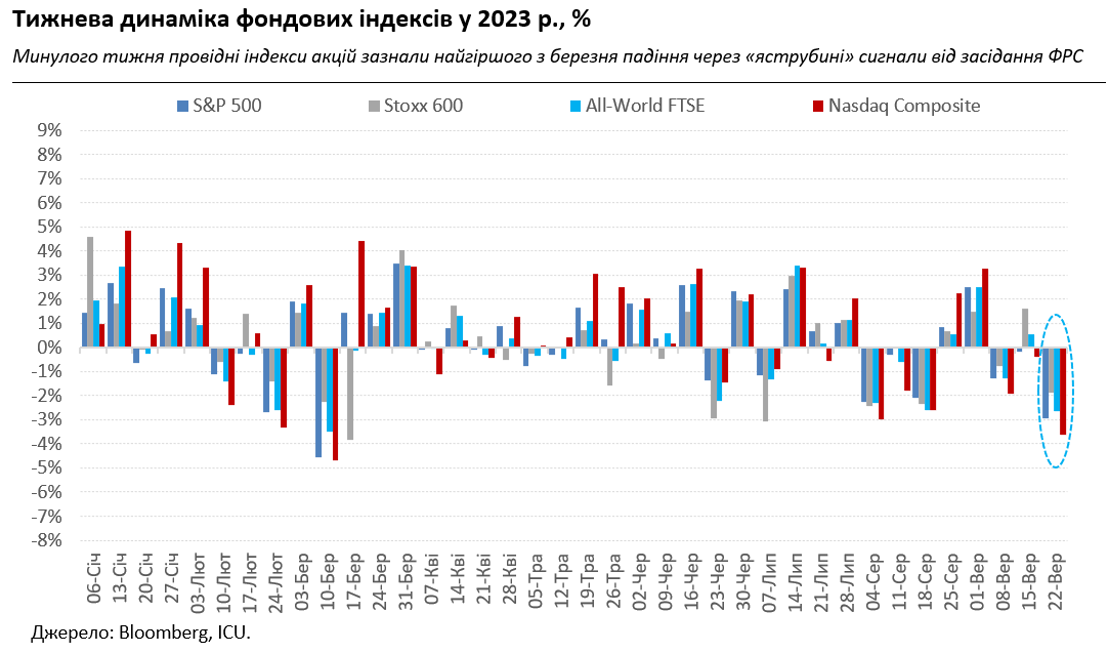

Минулого тижня ціла низка центральних банків приймала рішення щодо базових ставок. У центрі уваги було, безумовно, засідання ФРС, яке й спричинило обвал котирувань в багатьох сегментах ринків. Для ринків акцій падіння стало найгіршим з березня цього року: Індекс S&P 500 втратив 2.9%, а Nasdaq Composite – 3.6%.

Утім головним тригером цього падіння стало не само рішення по ставках – вони залишились незмінними, у чому майже ніхто не сумнівався. Зробив погоду так званий dot plot ФРС – точковий графік, який відображає точки-прогнози ставок кожного учасника засідання американського центрального банку на кінець певного року або у довгостроковій перспективі. Тож найпоганішою новиною для ринків стало те, що керівництво ФРС помітно підвищило свої прогнози ставок на 2024 рік – до середнього значення 5,10%.

Ба більше, переважна більшість членів монетарного комітету виступає ще за одно підвищення ставок у цьому році. Пізніше "контрольні постріли" у своіх публічних коментарях ще зробили голова ФРС Джером Пауелл і інші високопосадовці ФРС, які говорили про необхідність високих ставок для остаточного взяття інфляції під контроль.

Така риторика не стала для інвесторів чимось абсолютно новим, адже керівництво ФРС дотримується її протягом всього року. Втім, ринки акцій, захопившись яскравими перспективами ШІ і техносектору загалом, не дуже вірили в рішучість регулятора настільки сильно гальмувати економіку, особливо перед реальною загрозою її "жорсткої посадки".

Зараз же ця загроза наче відступає, що визнають і у самій ФРС. Тож у центрального банку збільшується свобода дій у боротьбі з інфляцію, а невіра інвесторів в акції у продовження жорсткої монетарної політики серйозно похитнулася. Цьому також сприяють все більш приваблива вартість у порівнянні з акціями боргових інструментів: у минулий четвер дохідності десятирічних казначейських облігацій США сягнули 4,5% - максимуму з 2009 року.

А захмарна вартість акцій техногігантів продовжує бентежити інвесторів: ключовий індекс сектору Nasdaq 100, навіть після минулотижневого падіння, торгується з відношенням сумарної ринкової капіталізації складових компаній до їхніх прибутків як 31:1, у порівнянні з десятирічною середньою 26:1. Отже потенціал коригування вниз для ринків акцій зберігається, тим більше, що вони залишаються набагато оптимістичнішими за ФРС у прогнозах ставок.

Погіршені настрої перекинулися й на ринки сировини, де головною жертвою за традицією стали ціни на кольорові промислові метали, які найбільш чутливо сприймають зміни глобальних економічних перспектив. Ціни на нафту втратили 1% і від більш значного падіння їх втримало рішення рф заборонити експорт дизельного пального, яке російські компанії дуже неохоче продавали на внутрішньому ринку через великий податковий і регуляторний тиск. Наразі спостерігачі вважають, що ця заборона є справою тижнів і зникне, як тільки послабне сезонний попит від російських аграріїв і дещо накопичаться внутрішні комерційні запаси пального.

Глобальний ринковий песимізм позначився й на українських єврооблігаціях: за минулий тиждень вони подешевшали у середньому на 1,5% до 28-35 центів за долар. ВВП-варанти також подешевшали на 1.4% до 49 центів за долар умовного номіналу. Відчувається також зростання занепокоєності інвесторів через невизначеність з перспективами фінансової допомоги від США – наразі дискусія про це в американському Конгресі триває.

Курс гривні в системно важливих банках за минулий тиждень посилився на приблизно 10 копійок до 37.5-38.3 грн/$. Дефіцит валюти як на міжбанківському, так і роздрібному ринку зберігається на високому рівні, що вимагає від НБУ продовжувати посилені інтервенції. Національний банк продав на ринку 823 млн доларів, приблизно на дві третини більше, ніж у середньому за літні місяці. Схоже, регулятору доведеться ще попрацювати для того, щоб переконати ринок, що гнучке курсоутворення є справою ще не такого вже й близького майбутнього, і що воно не призведе до значного знецінення гривні.