Мировые рынки лихорадит, а украинский валютный рынок постепенно успокаивается

Курс гривны начал укрепляться (Фото: Виталий Носач/РБК-Украина)

Курс гривны начал укрепляться (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

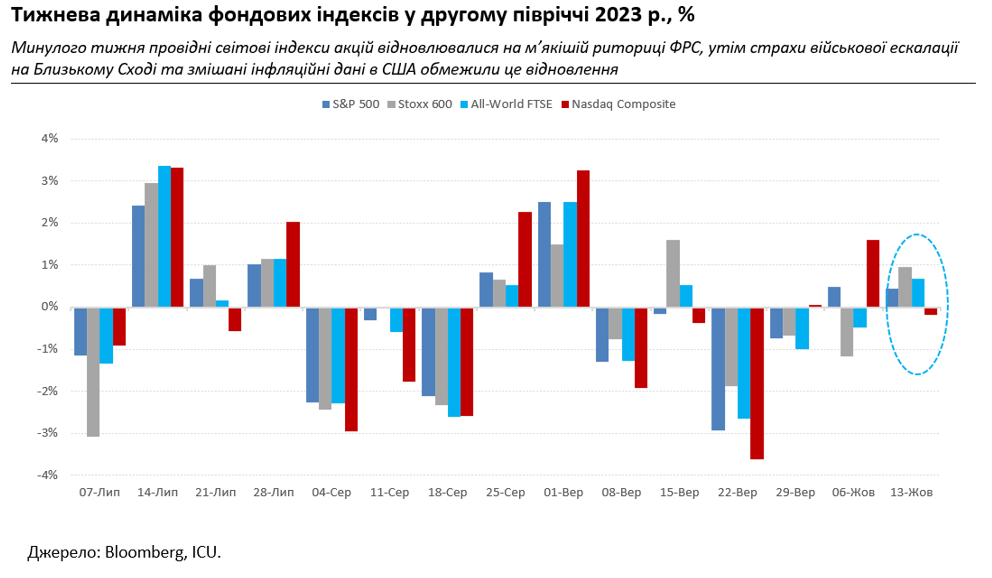

За прошедшую неделю большинство фондовых индексов выросло, и немного восстановилась стоимость облигаций. Американский S&P 500 прибавил скромных 0,4%, европейский Stoxx 600 подрос на 1%. Однако за этим ростом скрывается большая волатильность и нервозность рынков в течение недели.

А в начале недели несколько представителей ФРС в своих публичных комментариях дали инвесторам надежду, что цикл повышения ставок таки завершен. Они говорили о высоких доходностях облигаций, которые уже существенно повысили стоимость финансирования для бизнеса и домохозяйств, а значит, сами выполняют работу высоких ставок центрального банка.

На такие заявления сразу радостно среагировали рынки, и те же доходности американских казначейских облигаций наконец-то отступили со своих рекордных шестнадцатилетних значений, а их стоимость, соответственно, выросла. Также стали упорно расти котировки акций. Такой оптимизм выглядел явно натянутым, ведь высокие доходности еще действительно могут сыграть свою негативную роль в ослаблении экономики, не нуждаясь при этом в помощи от дальнейшего роста ставок.

Впрочем, это ралли прекратилось в день публикации данных американской потребительской инфляции. Оказалось, что за месяц потребительские цены снова выросли на 0,4% выше, чем ожидалось на рынках. Хотя при этом базовая инфляция, не учитывающая рост цен на продукты питания и горючее и являющаяся более важным индикатором для ФРС, замедлилась, как и прогнозировали экономисты. Инвесторы поначалу не были уверены, как реагировать на такие смешанные результаты.

С одной стороны, замедление базовой инфляции, по крайней мере, подкрепляет вероятность дальнейшей паузы в повышении ставок ФРС. С другой, инфляция остается высокой, а значит означает сохранение высоких ставок подольше. Окончательно испортили настроения слабые результаты аукционов американского Государственного казначейства: рыночные доходности казначейских облигаций снова начали лезть вверх, а котировки акций откатываться назад.

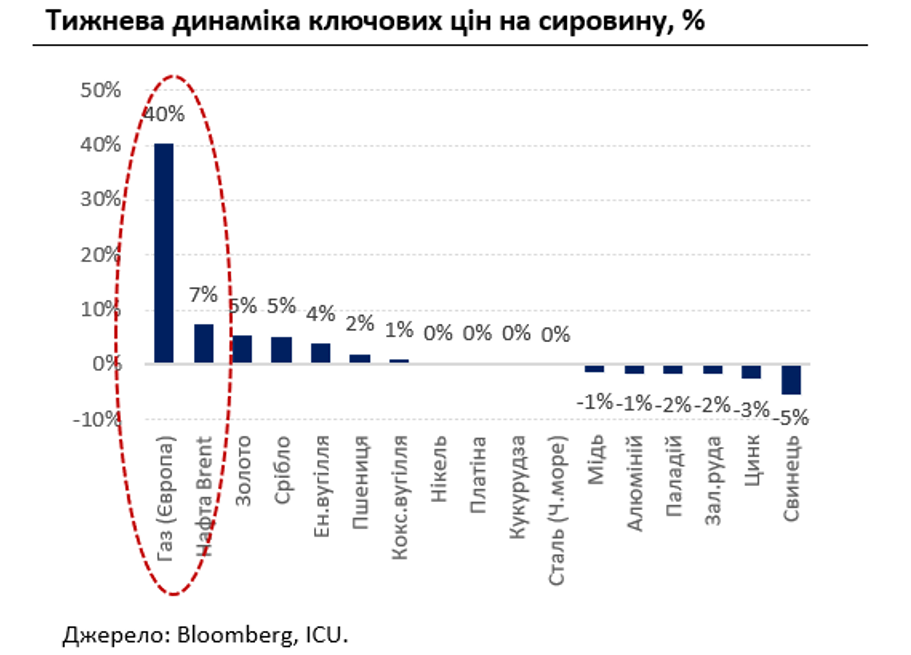

Нервозность рынков также усиливалась в результате террористических атак ХАМАС в Израиле. На Ближнем Востоке снова замаячила угроза новой войны. Больше всего боятся вовлечения в конфликт Ирана или усиление против него западных санкций. До недавнего времени, в том числе благодаря росту экспорта подсанкционной иранской нефти (на что предпочитали закрывать глаза в американской администрации), попытки ОПЕК+ подогревать цены на нефть из-за сокращения предложения получались менее эффективными. Поэтому реакция цен нефти на конфликт была понятна – 7% вверх за прошлую неделю. Европейский газовый рынок имеет к ближневосточным проблемам гораздо меньшее отношение, впрочем, из-за своей традиционной волатильности отреагировал на события паническим ростом цен на 40%.

Между тем для украинского рынка облигаций прошедшая неделя оказалась довольно удачной, что совпало с некоторым возобновлением интереса инвесторов к долговым бумагам развивающихся рынков. Цены украинских еврооблигаций выросли в среднем за неделю на 3% до 25-32 центов за доллар. Также инвесторы активно возобновляли вложения на рынке ОВГЗ, и по итогам недели, не считая украинских банков, увеличили портфели более чем на 7 млрд грн. Такой спрос в значительной степени объяснялся и потребностями реинвестирования в валютные ОВГЗ после крупных погашений в начале октября.

В то же время, наконец, стал успокаиваться валютный рынок после волатильности, связанной с решением НБУ перейти на гибкое курсообразование. Постоянное присутствие на рынке крупного продавца валюты НБУ снизило нервозность и негативные ожидания. По итогам прошлой недели НБУ продал 575 млн долларов из международных резервов, что вдвое меньше, чем в первую неделю введения управляемой курсовой гибкости, и лишь чуть больше средненедельного объема интервенций с начала года. За неделю официальный курс гривны укрепился до 36,37 грн/доллар с 36,62 грн/доллар, а наличный курс сместился с 37,4-38,1 грн/доллар на 37,3-38,1 грн/доллар.