Страхи рецессии давят на цену нефти, гривна незначительно слабеет

Курс гривны снижается (Фото: Виталий Носач/РБК-Украина)

Курс гривны снижается (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

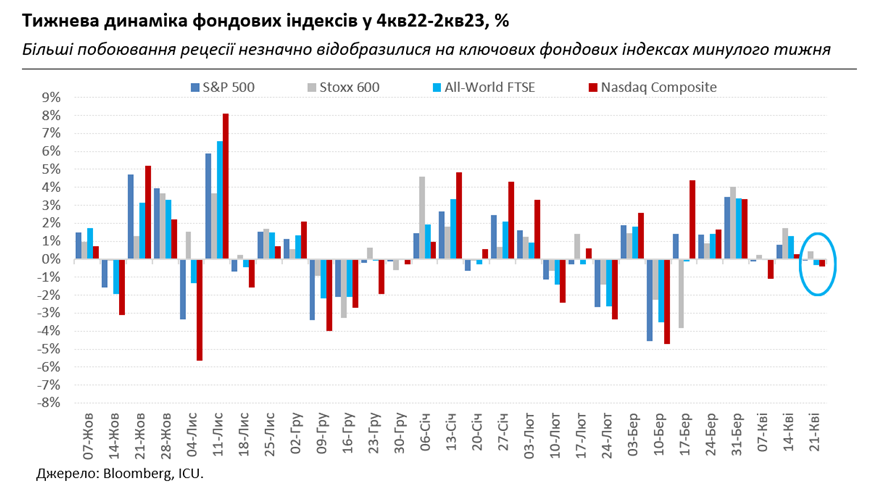

Прошедшая неделя не отличилась крупными движениями ни на рынках акций, ни на долговых рынках. S&P 500 снизился на малозаметную 0,1%, а доходности десятилетних казначейских облигаций США подросли всего на 6 базисных пунктов.

В течение недели на рынки поступало достаточно много макроэкономических данных, к тому же все больше корпораций отчитывалось за первый квартал. Однако среди этих новостей не нашлось таких, которые могли бы надолго лишить рынки относительного равновесия. Рынки вяло реагировали и на бодрые темпы роста ВВП в Китае, и на высокие цифры мартовской потребительской инфляции в Европе, и на неожиданное апрельское оживление деловой активности в Соединенных Штатах.

Разве что в четверг свидетельство постепенного ослабления американской экономики накопило критическую массу и заставило участников рынка снова заговорить о больших рисках рецессии. К тому же в тот же день несколько высокопоставленных чиновников ФРС словно подыграли против рынка и снова говорили о необходимости повышать ставки. Итак, рынки немного огорчились и уже почти окончательно поверили в неизбежность очередного повышения ставок в мае: вероятность этого, согласно фьючерсным котировкам на конец недели, составляла уже 85% против 53% две недели назад.

Ухудшение экономических перспектив не помешало инвесторам больше вкладываться в акции: согласно анализу Bloomberg, с начала апреля приток средств в инвестфонды акций составил 12,6 млрд долларов – больше всего с января и вдвое больше, чем в феврале и марте. Многие инвесторы все еще надеются, что ставки в скором времени пойдут вниз, а рецессия, если и произойдет, то будет мягкой. Многие же экономисты считают, что одновременное выполнение этих двух условий невозможно.

Квартальные отчеты пока тоже не смогли оказать существенного влияния на рынки. Хуже ожиданий результаты и снижение цен на автомобили супертяжеловеса Tesla были несколько ощутимы для фондовых индексов, также разочаровали AT&T, American Express, Morgan Stanley. Впрочем, порадовали инвесторов Bank of America, IBM, Procter & Gamble. И в целом положительных сюрпризов в отчетности в три раза больше. Ведь ожидания аналитиков уже и так были далеки от оптимистичных: консенсус прогноз предполагает снижение доходов компаний S&P 500 за первый квартал почти на 5% по сравнению с прошлогодним.

В целом пока выглядит так, что дела корпораций ухудшаются, но не настолько, как ожидалось. Еще менее привлекательным сегмент акций делает достаточно высокий коэффициент соотношения рыночной капитализации S&P 500 к прогнозным доходам его компаний, который пока колеблется около 18. А пока рынки делают паузу накануне одной из критических стадий отчетности – на этой неделе будут обнародованы финансовые результаты лидеров high tech сектора: Microsoft, Meta Platforms, Alphabet и Amazon.

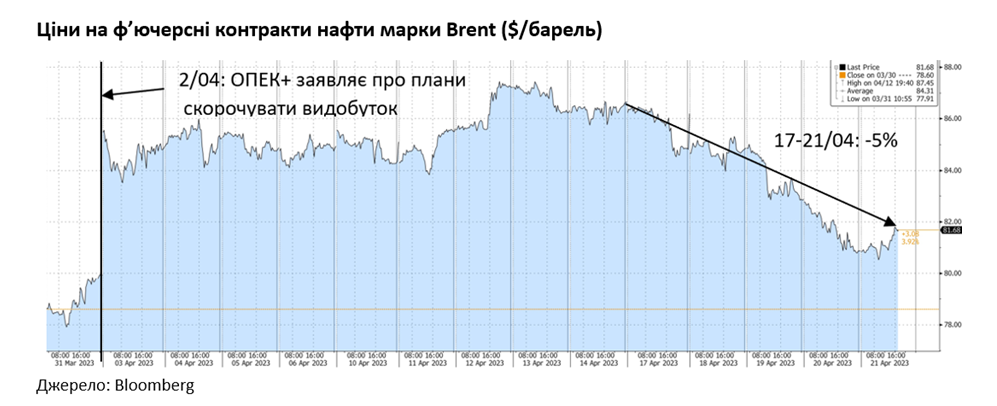

Гораздо большее впечатление произвели слабые макроэкономические данные на игроков рынка нефти, тем более что они сопровождались такими же слабыми данными спроса на нефтепродукты в ключевых регионах. В результате, цены на нефть марки Brent упали за неделю на 5% - к сожалению членов ОПЕК+. Те, наверное, задаются вопросом, не забыли ли рынки об их планах сокращать добычу, ведь цены уже приближаются к 81 доллару за баррель – уровню начала месяца, когда эти планы были заявлены.

Под влиянием глобальных рынков немного потеряли стоимость и украинские еврооблигации – на 1-3% за неделю до диапазона 17-22 цента на доллар. На внутреннем рынке госдолга резко сократили свои вложения иностранцы. Решение НБУ отсрочить возможность полной репатриации поступлений от ОВГЗ только укрепило желание нерезидентов фокусироваться на инструментах с максимально близкой выплатой купонов. Сокращение портфелей иностранных инвесторов частично было компенсировано покупками ОВГЗ украинскими банками, что помогло Министерству финансов рефинансировать большую часть погашений на прошлой неделе.

Между тем наличный курс гривны ослаб еще больше – почти на 1% за неделю до 37,7–38,3 грн/доллар. Предложение валюты на межбанковском рынке уменьшилось, поэтому НБУ пришлось резко увеличить интервенции по продаже валюты – по сравнению с предыдущей неделей более чем вдвое до 560 млн долларов.

Не исключено, что на валютный рынок уже влияет как психологически, так и физически запрет соседних стран ЕС импорта украинского зерна и другой продукции АПК. Впрочем, урегулирование ситуации и разрешение соседями транзита в скором времени позволят снять напряжение, ведь не они являются ключевыми потребителями украинского агроэкспорта.