Сильные экономические данные настораживают рынки, НБУ дает гривне немного ослабиться

Фото: Нацбанк Украины дает гривне немного ослабиться (Виталий Носач/РБК-Украина)

Фото: Нацбанк Украины дает гривне немного ослабиться (Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

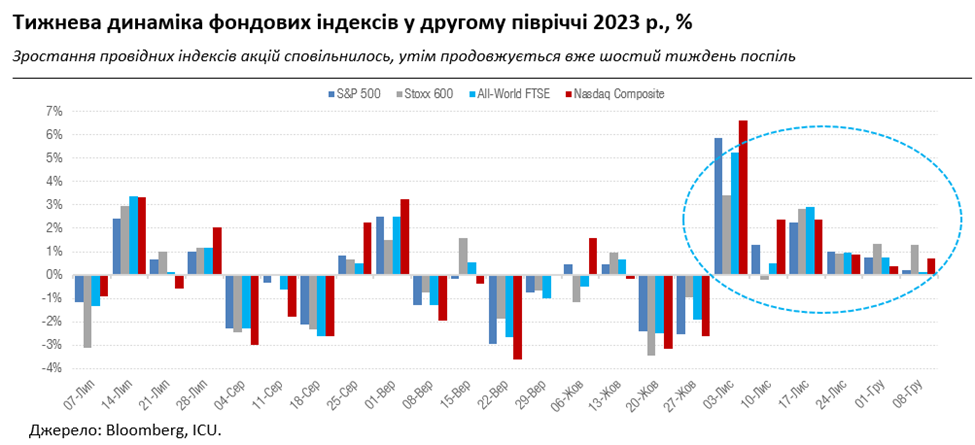

Ралли на рынках акций еще больше замедляется, однако все же вытянуло на шестую неделю подряд, что стало самой продолжительной серией роста с ноября 2019 года. S&P500 вырос за прошлую неделю на 0,2%, а Nasdaq Composite - на 0,9%. Главные двигатели роста те же: явные признаки более слабой инфляции, ожидание начала снижения ставок и более медленная, но устойчивая экономика. И если в начале года для экономистов было почти правилом хорошего тона прогнозировать рецессию, то сейчас делать такие прогнозы рискует не слишком много аналитиков.

А на прошлой неделе еще и американский рынок труда снова подтвердил, что с экономикой США все больше чем хорошо: за ноябрь прибавилось еще почти 200 тысяч рабочих мест, тогда как консенсус-прогноз ожидал на 50 тысяч меньше. Уровень безработицы снова пошел вниз, а рост заработных плат снова ускорился. Впрочем, эта хорошая экономическая новость также напомнила рынкам, что оживленный рынок труда сейчас больше других подпитывает инфляцию. Одними из первых опомнились трейдеры фючерсов на федеральные средства и заложили в котировки вероятность снижения ставок уже не в марте, а в мае следующего года. Также взлетели доходности на рынке американских казначейских облигаций, в том числе двухлетних - на 18 базисных пунктов в неделю.

Впрочем, даже после этого доходности американских госбумаг остаются 40-70 б.п. ниже уровня начала сентября. Главные же индексы акций с начала ноября выросли уже на 10-12% и таким образом уже перекрыли свои потери после затяжного трехмесячного падения с августа по октябрь. Сейчас похоже, что стремительное ралли выдыхается. Все больше участников рынка говорят, что рынки в своем оптимизме забежали слишком далеко. Ралли также не может нравиться самой ФРС, поскольку излишний рыночный оптимизм облегчает общие финансовые условия и дополнительно подогревает инфляцию. На этой неделе центральный банк будет решать, что делать со ставками, и, скорее всего, оставит их неизменными. По крайней мере, рынки в этом уверены на 99%, если смотреть на фючерсные котировки. Так что больше внимания будет уделяться не самому решению по ставкам, а тому, что скажет регулятор в сопроводительном заявлении. После нескольких не очень удачных попыток предостеречь рынки о том, что битва с инфляцией еще не выиграна, глава ФРС Пауэлл и его коллеги могут еще больше усилить жесткую риторику.

Рост доходностей американских облигаций в этот раз не привел к сплошному ослаблению на долговых рынках. Индекс стоимости еврооблигаций развивающихся стран EMBI смог подняться за неделю на 1%. Украинские суверены выросли в среднем даже на 4% до 25-32 цента за доллар. Одним из возможных благоприятных факторов для этого могла стать новость о намерениях МВФ утвердить результаты второго пересмотра программы сотрудничества с Украиной и предоставить третий транш кредита. Впрочем, на рынке остается напряжение из-за неопределенности в отношении американской финансовой помощи. На внутреннем долговом рынке инвесторы снова были активны и бодро наращивали вложения в ОВГЗ с длительным сроком погашения, а также валютные ОВГЗ.

На валютном рынке НБУ дал гривне немного ослабиться, снизив объем валютных интервенций на четверть до почти 550 млн долларов. За неделю официальный курс ослаб на 0,8% до 36,74 грн/доллар. Еще менее заметно ослаб наличный курс в системно важных банках и составил на конец недели 36,7-37,4 грн/доллар. Население активно пользуется снятием ограничений на покупку валюты и за первую неделю без этих ограничений увеличило объемы покупки на 16%, без существенных последствий для курса гривны.