Рынки не испугались "ястребиных" центробанков, а иностранцев больше интересует украинский долг

НБУ оставил учетную ставку без изменений (Фото: Виталий Носач/РБК-Украина)

НБУ оставил учетную ставку без изменений (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

Прошедшую неделю – неделю решений центральных банков по ставкам – финансовые рынки завершили с уже давно забытым оптимизмом. Это можно объяснить тем, что решения ряда крупных центральных банков по ставкам не принесли никаких сюрпризов. Как и ожидалось, ФРС поставила поднятие ставок на паузу, а ЕЦБ добавил еще 25 базисных пунктов к своим.

Впрочем, руководство обоих банков дало понять, что расслабляться не стоит: работа по укрощению инфляции не закончена, и новые повышения ставок еще впереди. Однако если бы эти предупреждения серьезно поразили инвесторов еще несколько недель назад, то сейчас они не привлекли почти никакого внимания. Разве что доходность двухлетних казначейских облигаций поднялась еще на 12 базисных пунктов.

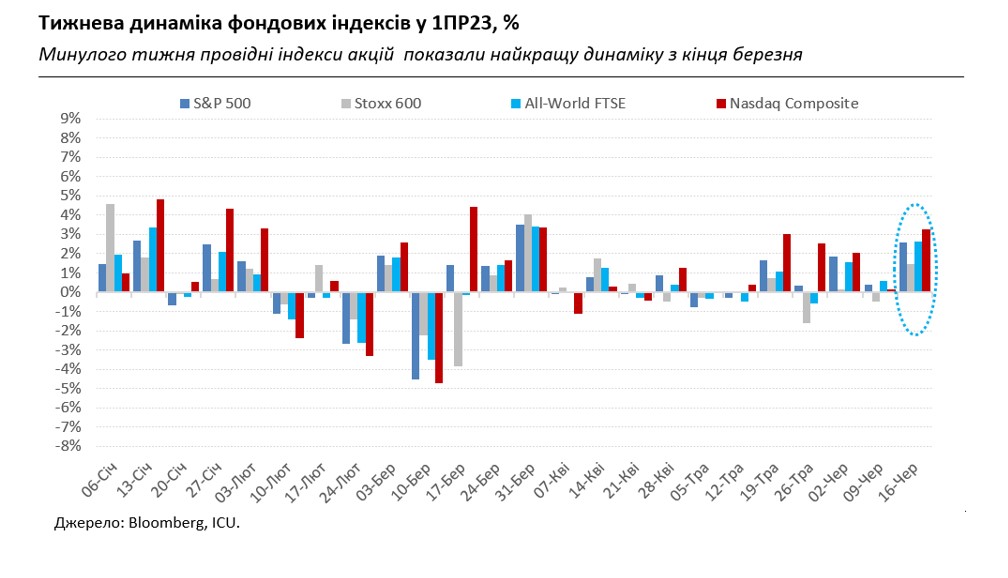

Между тем "прекрасная семерка" техногигантов – Nvidia, Alphabet, Tesla, Apple, Amazon, Microsoft и Meta – продолжала толкать американские фондовые индексы вверх. В течение недели цены некоторых акций этой группы достигали рекордных отметок, а любимец инвесторов и ключевой поставщик микросхем для ИИ, Nvidia, подскочил в цене за прошлую неделю почти на 9%. В результате, американские S&P 500 и Nasdaq Composite прыгнули за неделю на 2,6% и 3,2%, соответственно – лучший результат с конца марта.

Фондовым менеджерам остается ломать голову над тем, сколько еще будет продолжаться это ажиотажное ралли, ведь рыночная капитализация "чудесной семерки" по отношению к их доходам или продажам уже давно превысила все обоснованные или рациональные границы. Впрочем, наличие денежного ресурса и попытки "догнать" ралли могут еще некоторое время толкать цены акций все выше. История показывает, что такая тактика "преследования" далеко не всегда заканчивается хорошо.

Между тем, приподнятые настроения на рынках акций не ограничились северо-американским регионом – схожие чувства царили в Европе, а также в Азии. Ведь в отличие от американских и европейских коллег, китайские регуляторы озабочены тем, как разогреть экономику, которая пока не оправдывает надежд на свое скорое восстановление после Covid изоляции.

А от самочувствия китайской экономики зависят не только страны региона, но и Европа из-за очень активных торговых связей. Народный банк Китая на прошлой неделе сделал очередной шаг по облегчению финансовых условий, снизив ключевые ставки на 10 б.п. Новая партия неутешительных макроэкономических китайских данных только ободрила инвесторов, укрепившихся в надеждах, что китайские власти значительно усилит меры стимулирования. Скорее всего, главная цель таких мер – обеспечить контролируемое замедление. После десятилетий массированной кредитной подкормки китайская экономика вступает в болезненный процесс долговой разгрузки и вряд ли в ближайшее время сделает очередной бум.

Среди центральных банков, принимавших решение по ставкам на прошлой неделе, был и НБУ. Опять же ожидаемо, что Национальный банк оставил учетную ставку без изменений на уровне 25%. Впрочем, стремительное снижение инфляции может позволить НБУ начать снижение ставки раньше, чем прогнозируемый 4 квартал этого года.

Скорее всего, для снижения ставки регулятор выберет сентябрь, и это будет первое такое решение с момента установления учетной ставки на уровне 25% год назад. Также НБУ сделал первые скромные шаги по валютной либерализации: он разрешил переводить за границу средства для выполнения обязательств по очень малому объему внешних кредитов. Это решение еще явно недостаточно для того, чтобы повлиять на спрос на иностранную валюту. Между тем, наличная гривна на прошлой неделе укрепилась еще на несколько копеек в диапазоне 36,75-37,36 грн/доллар.

Инвесторы стали больше интересоваться украинскими долговыми бумагами. На минувшей неделе Министерство финансов из-за первичного размещения ОВГЗ привлекло в бюджет 2,5 млрд грн при активной поддержке иностранцев. Украинские еврооблигации также получили волну спроса, которая помогла им вырасти за неделю на 6-16% до диапазона 20-24 центов за доллар. Важным позитивным фоном такого роста могло стать контрнаступление ВСУ и новые сигналы поддержки Украины союзниками.