Рынки вздохнули с облегчением после сделки о "долговом потолке" в США, а гривна усилилась

Wall Street в США (фото: Getty Images)

Wall Street в США (фото: Getty Images)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

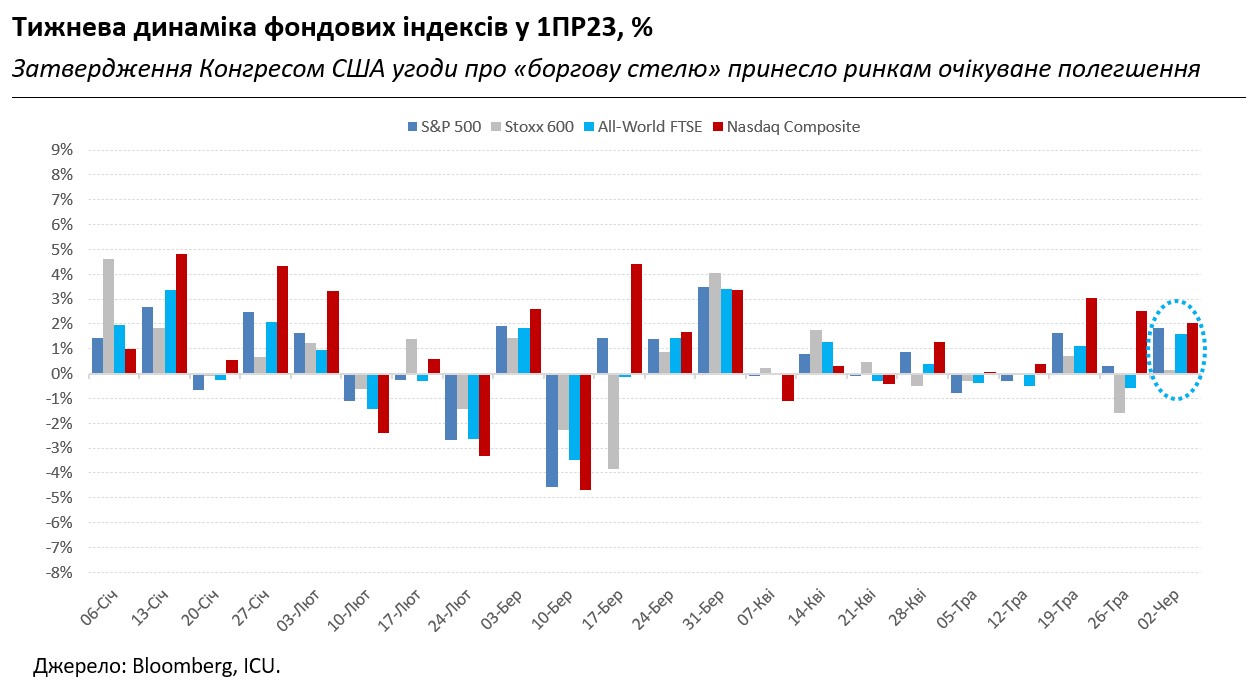

Очередной сезон сериала о госдолге США завершился счастливым концом. Американский Конгресс утвердил новое соглашение о "долговом потолке" за четыре дня до того, как Государственное казначейство, по его собственным оценкам, было бы уже не в состоянии делать долговые выплаты. Американские рынки вздохнули с облегчением и пустились в оживленное ралли. Хотя по большому счету никто и не сомневался в другом результате, и сами рыночные участники накануне говорили, что успешная сделка уже учтена рыночными котировками.

Оптимизм еще больше усилил американский майский отчет о занятости. Он показал едва заметное замедление роста заработных плат. Уровень безработицы также немного поднялся от своего минимума более чем за 50 лет. Рынки расценили это как солидный тренд на долгожданное ослабление рынка занятости, а значит как предпосылку смягчения монетарной политики. Впрочем, ведущие экономисты считают данные отчета сильными, а рынок - до сих пор достаточно разогретым. Тем более что количество новых рабочих мест снова значительно превысило ожидания. Эти детали остались без внимания рынков. Американские фондовые индексы продолжили свое победное шествие: за неделю S&P 500 и Nasdaq Composite поднялись на 1,8% и 2% соответственно.

С начала года S&P 500 вырос уже на 12%, а Nasdaq Composite и вовсе на все 27%. Такой стремительный рост на 80-90% обеспечивают акции только шести компаний - Alphabet, Nvidia, Meta, Amazon, Microsoft, Apple. И если убрать эти акции с S&P 500, результат индекса с начала года станет отрицательным. Недавнее восхищение рынков от перспектив ИИ может объяснить столь исключительное влияние техногигантов на рынки акций, но лишь частично. Эти акции уже долгое время очень популярны среди инвесторов также благодаря высокой способности технологических компаний генерировать денежные средства, очень ограниченной конкуренции и ведущему месту в современной экономике. Более того, уже некоторое время ведутся разговоры о том, что крупные технологические компании стали новым классом малорисковых активов, способных выдержать значительные макроэкономические вызовы.

Кажется, что кризисные ситуации, вроде краха нескольких региональных банков и долгового противостояния американской администрации и республиканцев, не сдерживают, а наоборот – подпитывают рост стоимости этих акций. На самом деле, в этом есть незаурядная судьба истины. Ведь усилия регуляторов по поддержке банковского сектора, а также ограниченные возможности Казначейства выпускать новый долг способствовали росту ликвидности на рынках, перетекающей в наиболее привлекательные, по мнению инвесторов, активы.

Сейчас же может начаться обратный процесс – благодаря новому долговому соглашению, Казначейство начнет восстанавливать баланс средств и выпускать новые облигации. Это будет способствовать сокращению ликвидности на рынках и росту доходностей, то есть эффект будет тем же, что и от повышения ставок ФРС. ФРС со своей стороны может смягчить процесс сокращения ликвидности и поставить повышение ставок на паузу, на что так надеются рынки. Для этого центральному банку может потребоваться больше свидетельств, что инфляция действительно на пути замедления.

Цены украинских суверенных облигаций за прошлую неделю потеряли от одного до двух процентов. Такие позитивные макроэкономические новости, как успешный первый пересмотр программы сотрудничества между Украиной и МВФ, практически не оказывают заметного эффекта на настроения инвесторов. Цены евробондов заметно меняются только в случае большей активности одного или нескольких институциональных инвесторов.

В то же время заметным событием стало заявление "Нафтогаза" о договоренности с инвесторами по реструктуризации дефолтных евробондов после улучшения условий. Основными изменениями стали выплата наличными последнего полугодового купона для бумаг с погашением в 2022 г., создание фонда выплаты купонов по облигациям-2026, а также появление платы за реструктуризацию. За прошлую неделю стоимость облигаций-2026 выросла на 6 п.п. до 32,3, а облигаций-2024 – на 3,5 п.п. до 26,8 цента за доллар. Впрочем, "Нафтогазу" еще предстоит достичь окончательного соглашения с инвесторами, и соответствующие официальные запросы от компании ожидаются до конца июля. В настоящее время рыночные участники до сих пор сомневаются в достаточной привлекательности условий для успешности сделки.

На рынке внутреннего долга снова активизировались иностранные инвесторы – они нарастили свои вложения в ОВГЗ за прошлую неделю на 5 млрд гривен и уже формируют свои портфели с учетом новых требований НБУ по репатриации доходов не менее чем через 90 дней с даты приобретения облигаций.

Наличная гривна незначительно усилилась за прошлую неделю - примерно на 0,15% до 36,91-37,52 гривен/доллар, или на 8% с начала года. В настоящее время розничный валютный рынок выглядит насыщенным, в том числе благодаря возможности покупать безналичную валюту для размещения на депозитах.