Рынки пока не пугает ускорение инфляции в США, НБУ ожидаемо снижает учетную ставку

Осеннее ослабление гривны продолжается (Фото: Виталий Носач/РБК-Украина)

Осеннее ослабление гривны продолжается (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

Американская потребительская инфляция за август ускорилась до 3,7%, самого высокого уровня с мая. Впрочем, инвесторов это не очень расстроило, в конце концов они и так этого ожидали, хотя консенсус-прогноз оказался несколько ниже факта. Также оправдались прогнозы, что произойдет это главным образом за счет более дорогих цен на топливо.

Что действительно порадовало рынки, это то, что базовая составляющая инфляции, не учитывающая изменения цен на горючее и питание, совпала с прогнозами, хотя и остается значительно выше целевого уровня ФРС. Этот показатель действительно более важен для ФРС в процессе принятия решений по ставкам, но до недавнего времени чаще игнорировался рынками. Такая достаточно избирательная реакция рынков на инфляционные данные выдает их настроенность видеть преимущественно положительные моменты. Ведь уже некоторое время инвесторы с нетерпением ожидают новых сигналов об окончании цикла роста ставок.

Здесь очень кстати оказались результаты заседания ЕЦБ: регулятор поднял ставки, как и ожидалось, на 25 базисных пунктов, однако заявил, что этого может оказаться достаточным для достижения инфляции целевого уровня центробанка. Это вдохновило европейские рынки акций и усилило оптимизм американских рынков. Хотя наиболее взвешенные наблюдатели отмечают, что действительно ничего существенно не изменилось. Бывший секретарь Госказначейства Ларри Саммерс считает, что для американской экономики до сих пор существует три сценария с примерно равными шансами: мягкое приземление с замедлением инфляции, умеренный рост с высокой инфляцией, а также рецессия.

Долговые рынки, которые традиционно осторожнее рынков акций, похоже были настроены еще более скептически: за прошедшую неделю доходности десятилетних казначейских облигаций США подросли на 7 б.п. до 4.33%, а двухлетних снова перевалили выше 5%.

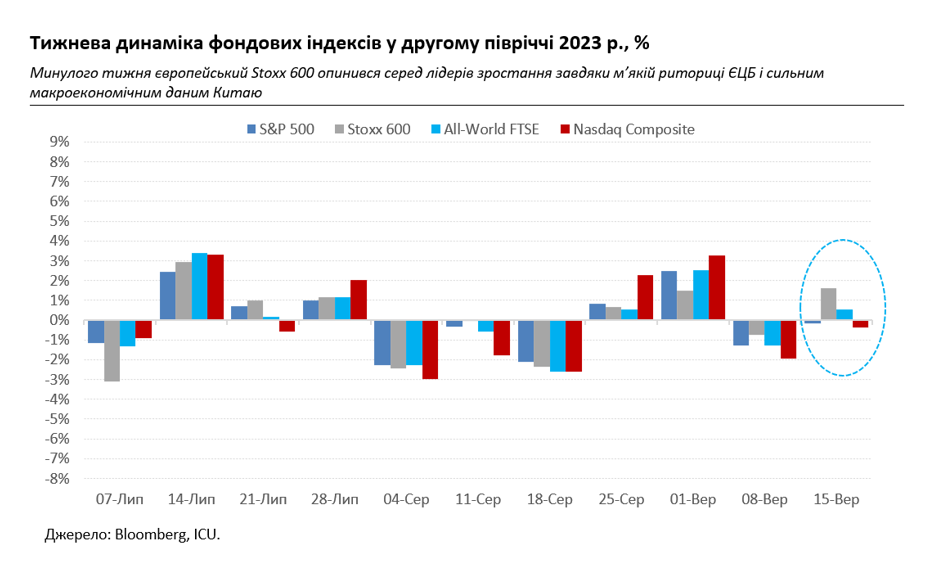

Впрочем, американские индексы акций не смогли удержать "нажитое" за неделю достояние. Кажется, инвесторов таки удручает высокая стоимость "звезд" IT сектора, поэтому они пытаются сократить соответствующие позиции при любых подозрительных обстоятельствах. Если на позапрошлой неделе рынки вспугнуло попадание "айфонов" в немилость китайских властей, то на прошлой сигнал тревоги раздался от тайваньского поставщика оборудования по производству микросхем TSMC.

Акции технокомпаний потянули за собой вниз индексы S&P 500 и Nasdaq Composite, которые снизились за неделю на 0,2% и 0,4% соответственно. Так что среди прошлогодних лидеров оказался европейский Stoxx 600 с ростом в 1,6% - кроме более мягкой риторики ЕЦБ, европейцы черпали еще вдохновение от сильных августовских экономических данных их ведущего торгового партнера Китая.

Тем временем украинские еврооблигации продолжили постепенно дорожать на прошлой неделе, в итоге прибавив в стоимости примерно 4%, до 29-35 центов на доллар, хотя остаются еще примерно на один цент ниже максимума летнего ралли. ВВП-варранты подешевели на прошлой неделе на 1% и стоили чуть менее 50 центов за доллар условного номинала.

В четверг НБУ снизил учетную ставку на 2.0 п.п, до 20% - в соответствии с ожиданиями и несмотря на ниже ожиданий инфляцию. Скорее всего регулятор учитывает свои планы постепенно ослаблять валютные ограничения и предпочитает не прибегать к значительному смягчению монетарной политики, пытаясь сохранить доходность активов в гривне привлекательной. За прошедшую неделю объемы вложений в гривневые ОВГЗ изменились несущественно, кроме портфелей банков, выкупивших почти весь объем облигаций на первичном аукционе.

Усиливаются ожидания более гибкого курсообразования у бизнеса и населения. Осеннее ослабление гривны продолжается, и наличный курс гривны за прошлую неделю ослаб примерно еще на 0,5% до 37,6-38,4 грн/доллар. На межбанковском рынке НБУ был вынужден продать из резервов 873 млн долларов валюты из-за интервенций, являющихся наибольшим недельным объемом с начала года.