Инфляция замедляется не только в США, но и в Украине: что на это влияет

Инфляция замедляется, а курс гривны укрепляется (Фото: Виталий Носач/РБК-Украина)

Инфляция замедляется, а курс гривны укрепляется (Фото: Виталий Носач/РБК-Украина)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко.

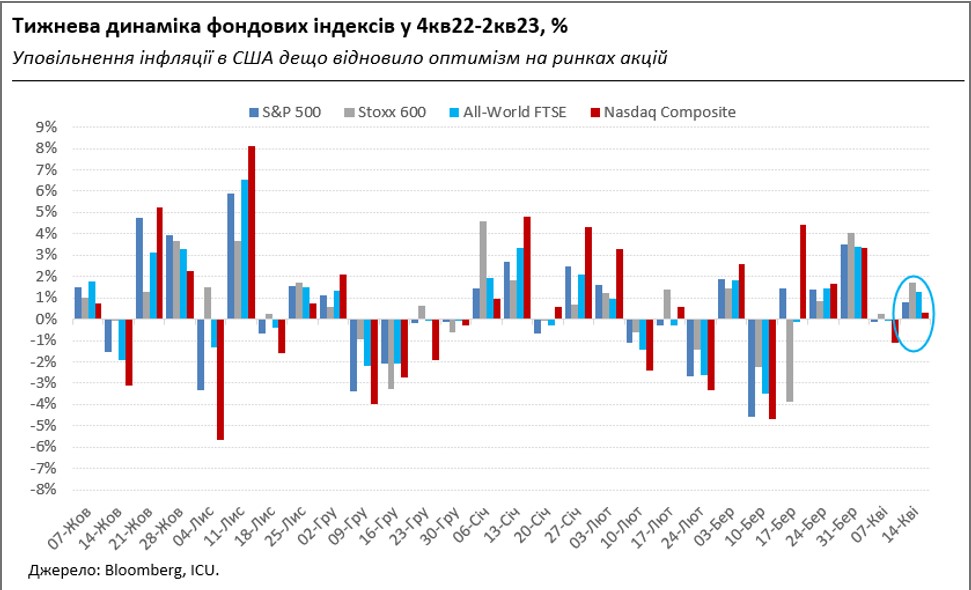

На прошлой неделе рынки радовались более медленной инфляции в Штатах. Как потребительская, так и производственная инфляция в марте снизилась больше прогнозов, чему очень обрадовались рынки. Тем более что наконец-то появились признаки замедления наиболее проблемной инфляционной составляющей – так называемых расходов на убежище, которые включают в себя расходы на аренду жилья.

Однако еще не похоже, что американская инфляция уже встала на жесткий и светлый путь постепенного угасания. На это намекает и новый подъем инфляционных ожиданий, согласно исследованиям Мичиганского университета, и быстрый рост индекса зарплат ФРС Атланты. Базовая составляющая потребительской инфляции, не учитывающая рост цен на энергоносители и продукты питания, вообще осталась на высоком уровне 5,6% в годовом исчислении.

Эти нелестные детали явно не вдохновляют ФРС совершать разворот в монетарной политике прямо сейчас. Судя по динамике котировок, рынки предпочли бы об этом забыть, но в конце недели получили строгие напоминания от нескольких чиновников центрального банка – да, политику высоких ставок надо продолжать.

К тому же протокол последнего заседания ФРС показал, что руководство регулятора таки обеспокоено недавним "тремором" в банковском секторе и его последствиями для экономики. Настороженные рынки притормозили ралли: S&P 500 за неделю вырос на 0,8%, а Nasdaq Composite – всего на 0,3%. Долговые рынки восприняли сигналы от ФРС еще серьезнее: доходности казначейских облигаций США выросли на 12 базисных пунктов как для двухлетних, так и для десятилетних бумаг – до 4,10% и 3,51% соответственно.

Между тем, чем больше времени проходит с момента краха Silicon Valley Bank и Signature Bank, тем больше успокаивается ситуация в банковском секторе, чему способствует и отсутствие новых потрясений. А тут еще и поступили ободряющие новости от JP Morgan, Citigroup и Wells Fargo: эти три крупных американских банка были первыми, выпустившими финансовые результаты за 1 квартал, и эти результаты были значительно лучше ожиданий. Следовательно, индексы банковских акций продолжили отрастать после недавних потрясений.

Однако в истории банковской паники еще будет свое продолжение. Большие банки могли на самом деле от нее только выиграть, ведь частично стали получателями средств, "сбежавших" из депозитов менее надежных региональных банков. Как меняется финансовое состояние региональных банков, рынкам еще предстоит узнать.

Впрочем, региональные банки занимают довольно большую долю в кредитовании не только американского сектора недвижимости, но и промышленной отрасли. И ограничение этого кредитования может оказаться достаточно болезненным для экономики в целом. Поэтому не зря обеспокоенные в руководстве ФРС и многие наблюдатели оценивают нынешнюю банковскую нестабильность, как эквивалент одного раунда повышения ставок ФРС.

Инфляция замедляется также и в Украине – до 21,3% год к году в марте по сравнению с 24,9% в феврале. Замедление, наверное, продолжится и в последующие месяцы, ведь все более заметную роль будет играть фактор высокой базы сравнения в прошлом году, когда цены взлетели из-за войны и разрушения логистики и производства. Следовательно, падение темпов инфляции может быть довольно стремительным. Этому также могут помочь замедление роста мировых цен на продовольствие, фиксированные коммунальные тарифы и стабильность валютного курса.

Что и происходит на валютном рынке – наличный курс гривны за прошлую неделю скорректировался вниз на незначительные 0,3-0,5% до 37,39-38,06 гривен/доллар при условиях не очень большой торговой активности. Также неактивна была торговля украинскими еврооблигациями из-за отсутствия значительных новостей и неопределенности будущей реструктуризации, а значит, их котировки оставались в привычном диапазоне 17-23 центов на доллар.

Живее чувствовал себя рынок локального госдолга, впрочем, объемы заимствований в бюджет и торгов на вторичном рынке за прошедшую неделю существенно уменьшились. Иностранные инвесторы по-прежнему опасаются вкладываться в "длинные" ОВГЗ, вместо этого ищут инструменты с кратчайшим сроком и высокой доходностью.

Наконец вышли детализированные данные по украинскому ВВП за 2022 год. Падение было ожидаемо резким – на 29,1% в реальном измерении. Оно могло стать еще более резким, если бы не большие бюджетные расходы на оборону, профинансированные международной помощью. Если не произойдет новых шоков, то уже в этом году Украина может увидеть умеренное восстановление экономики благодаря улучшению ситуации безопасности, улучшению логистики и восстановлению частного спроса домохозяйств.